Come si evolvono le motorizzazioni nelle flotte aziendali? [SURVEY]

In che modo le aziende stanno affrontando la rivoluzione delle motorizzazioni? Nell’ultimo anno cos’è cambiato? Lo abbiamo chiesto a 103 Fleet Manager. La fotografia? I numeri dell’e-mobility crescono di pari passo con l’offerta dei Costruttori, ma gli ostacoli non mancano.

In questo articolo

La strada, ormai, è segnata. La via dell’e-mobility (almeno per ora) è una direzione a senso unico, tracciata dagli orientamenti dell’Unione Europea e dalla necessità da parte delle Case automobilistiche di abbassare le emissioni medie delle proprie gamme.

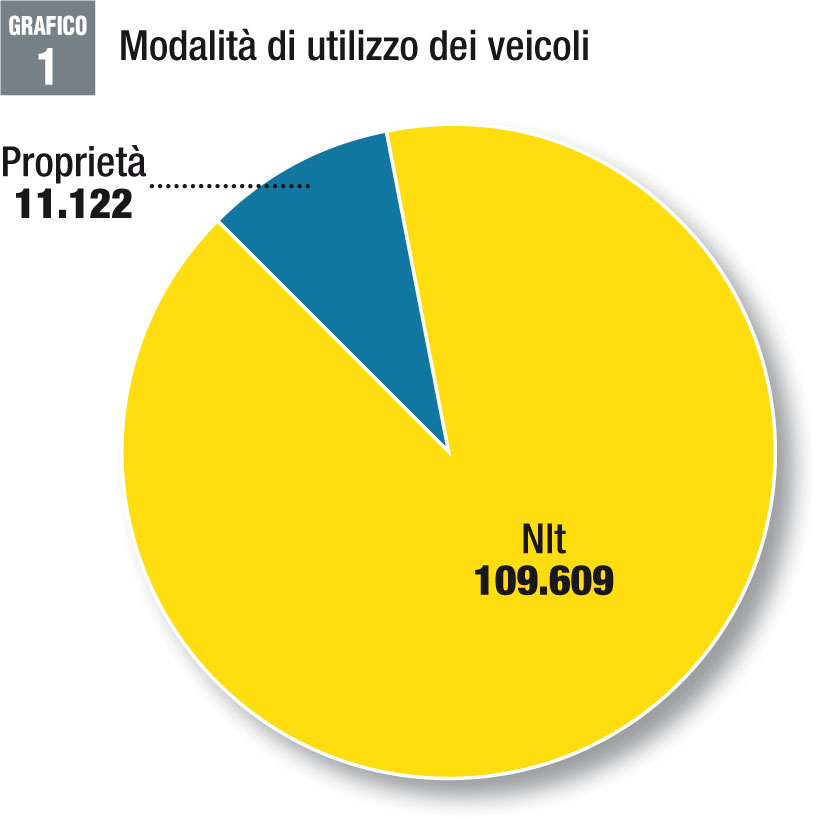

In questo contesto, le aziende si confermano il motore della transizione energetica. La testimonianza arriva dalla survey Mobility Transformation che abbiamo condotto tra febbraio e marzo, in collaborazione con l’Osservatorio Top Thousand, su un campione di 103 Fleet Manager di società di svariate dimensioni, con un parco totale gestito di 120.731 veicoli.

SURVEY: L’EVOLUZIONE DELLE MOTORIZZAZIONI NELLE FLOTTE

IL CAMPIONE

Dei 120.731 veicoli delle imprese intervistate per la survey, ben 109.609 sono a noleggio. Segno che il renting si conferma ancora una volta la formula più virtuosa e adatta per gestire i parchi auto di ogni dimensione.

Diversi i settori merceologici rappresentati dalle aziende del campione: internet company, tour operator, logistica, linee aeree, assicurazioni, consulenza, energia, GDO, food&beverage, banche e servizi finanziari, enti pubblici, industria, commercio, farmaceutica, trasporti, informatica e telefonia.

La metodologia prescelta per l’indagine è il cosiddetto CATI, acronimo di Computer Assisted Telephone Interviewing, ovvero interviste telefoniche effettuate per sentire direttamente la voce dei Fleet Manager e approfondire meglio temi e opinioni.

LA FOTOGRAFIA DELLE ALIMENTAZIONI

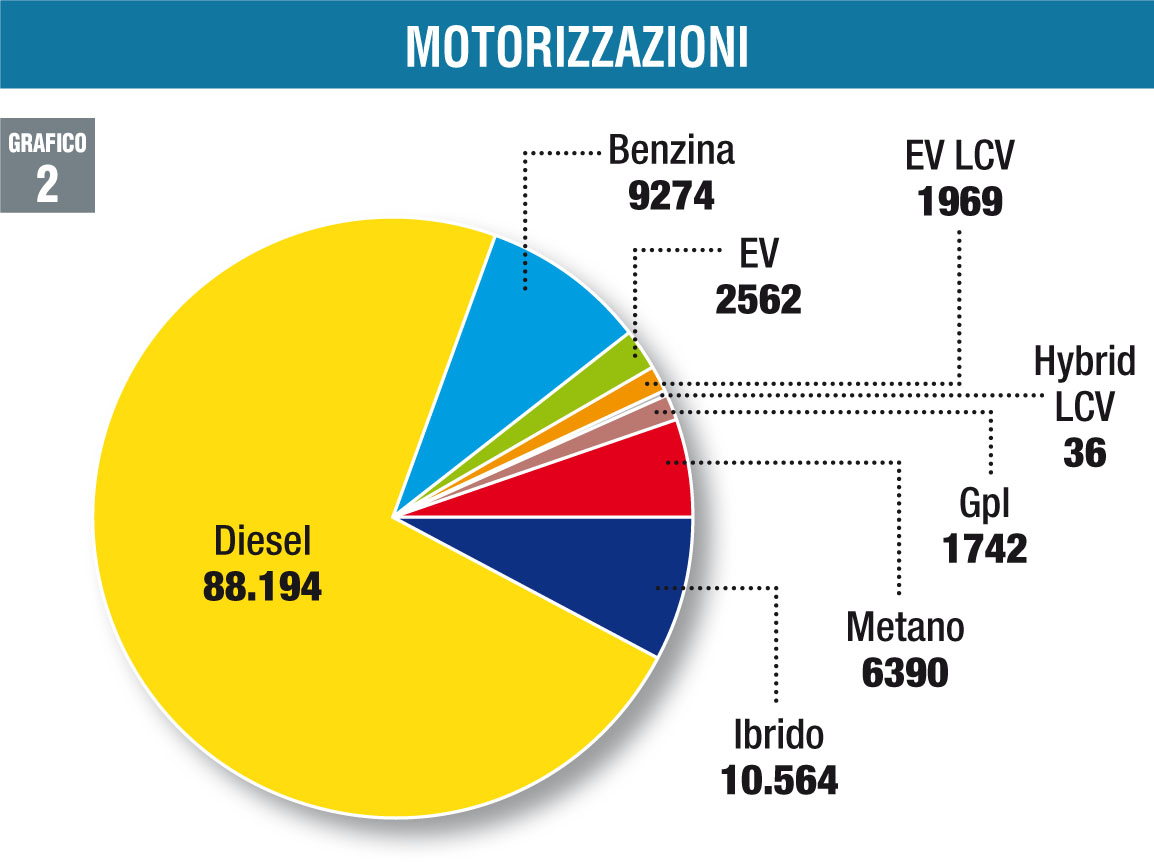

L’evoluzione delle alimentazioni nella flotta del campione intervistato è chiaramente visibile, specie se confrontata con i dati che avevamo raccolto esattamente un anno fa dalla survey La carica dei 102: i veicoli ibridi, tra auto e LCV, sono 10.600, quasi il doppio rispetto al 2021 (anche se nello studio dello scorso anno avevamo intervistato un’azienda in meno e il parco totale considerato era leggermente inferiore, 118.439 veicoli), mentre i veicoli elettrici 4.531 (2.562 vetture e 1.969 veicoli commerciali), contro i poco più di 3.600 dello scorsa indagine.

Spicca, in particolare, l’ascesa dell’ibrido plug-in (3.698 vetture), che si avvicina al mild hybrid (4.880), mentre il full hybrid (1.986) è una realtà solida, spinta dalle strategie di alcuni brand che puntano da tempo su quest’alimentazione.

Le gerarchie, occorre sottolinearlo, non sono cambiate: il diesel (oltre 88mila veicoli) mantiene la sua leadership (numerose aziende, date le lunghe percorrenze dei driver, la considerano tuttora l’opzione migliore e più efficiente), perdendo leggermente quota a beneficio soprattutto del mild e del plug-in hybrid, mentre i veicoli a benzina si attestano appena al di sotto degli ibridi (9.274 unità), confermandosi la soluzione più adottata sui segmenti più bassi. Chiudono la graduatoria metano e GPL, rispettivamente con 6.390 e 1.742 veicoli, che rimangono gettonati solo in qualche realtà, mentre nelle altre contano al massimo poche unità.

Guardando soltanto i veicoli commerciali, la transizione è più indietro, anche complice un’offerta ancora in via di sviluppo: gli LCV elettrici, comunque, sono in crescita, mentre quelli ibridi (36 in tutto) si confermano una nicchia.

LA CRESCITA DELLE AUTO IBRIDE

Rispetto alle stime dei Fleet Manager che avevamo intervistato nel 2021, la crescita dei veicoli ibridi, seppur esponenziale, è stata minore, a causa della mancanza di prodotto e dei conseguenti ritardi nelle consegne: 6.100 veicoli. Il 76% del campione, comunque, ha inserito Mhev, Hev e Phev in flotta e, dato ancora più rilevante, l’81% li adotterà nei prossimi 12 mesi, per un totale stimato di oltre 6.000 unità.

Una chiara indicazione sui trend di scelta arriva dalle tipologie degli ibridi inseriti nei parchi: dietro al mild hybrid, che prevale per la ricchezza dell’offerta disponibile e per le sue caratteristiche simili a quelle dei motori termici, cresce il plug-in (quasi 2.000 veicoli), che conferma la sua vocazione aziendale, vista la caratura elevata dei modelli e la possibilità di ricaricare la batteria in sede durante l’orario d’ufficio.

Leggi Anche: Come funzionano i motori ibridi?

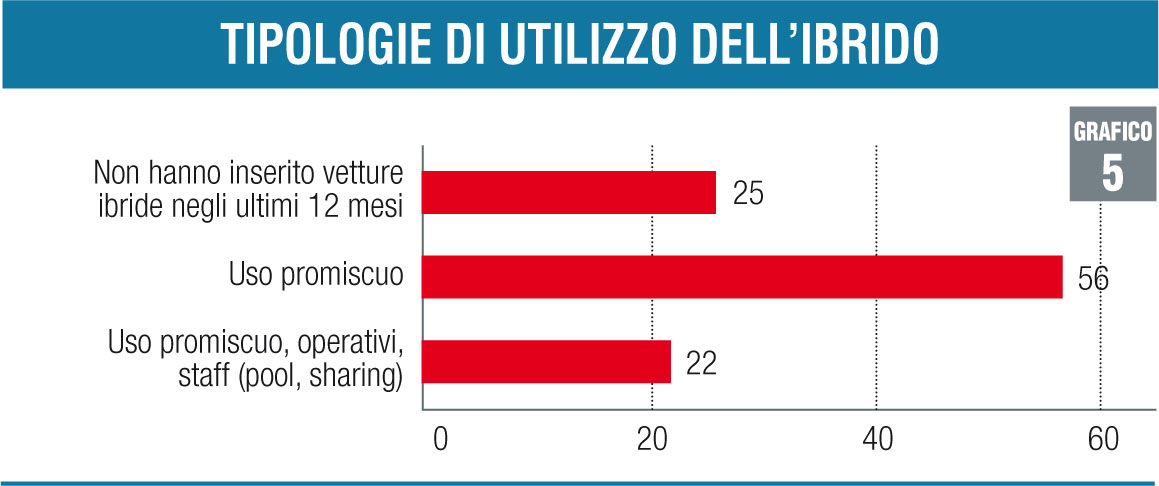

Nessun dubbio sull’uso di questi veicoli: gran parte dei Fleet Manager (56) assegna gli Hybrid soltanto ad uso promiscuo, mentre 23 aziende li hanno inseriti anche nella flotta operativa e nel parco “in staff” (ovvero in pool o in sharing).

Segno che, ormai, l’ibrido viene considerato polivalente e che in futuro, di pari passo con gli orientamenti dei Costruttori, assumerà un ruolo sempre più dominante. Il 15% delle aziende del campione, non a caso, inserirà anche nei prossimi 12 mesi oltre 60 veicoli ibridi, il 10% tra 30 e 60 il 41% un numero compreso tra 1 e 20.

LA CRESCITA DELLE AUTO ELETTRICHE

Per quanto riguarda le auto elettriche, invece, lo sviluppo del 2021 è stato meno marcato: solo il 38% degli intervistati ha inflottato EV negli ultimi 12 mesi ma, in compenso, un buon 53% li sceglierà nell’arco del prossimo anno. Le aziende che hanno puntato sull’elettrico lo hanno fatto con convinzione: parliamo infatti di 1.794 veicoli, tra auto e LCV, adottati da un anno a questa parte. E la previsione futura a breve termine parla di quasi 3.600 EV totali, tra auto e veicoli commerciali.

L’effetto della crisi produttiva

Per la verità, la stima di crescita dell’ibrido e dell’elettrico avrebbe potuto essere di gran lunga maggiore senza l’attuale situazione di incertezza: numerosi Fleet Manager, infatti, ci hanno riferito di non sapere quanti veicoli green adotteranno, perché “dipende dalla crisi produttiva” e, per alcuni, “dipende dalle scelte dei driver”.

Per quanto riguarda le modalità di utilizzo, se sulle ibride, come detto, c’è una predominanza assoluta dell’uso promiscuo, anche sulle elettriche, come già avevamo rilevato lo scorso anno, l’utilizzo in fringe benefit sta prendendo il sopravvento su quello in pool: il 91% delle aziende che ha inserito EV, infatti, li ha assegnati ai propri driver.

OSTACOLI E VANTAGGI DELL’ELETTRIFICAZIONE

Perché per alcune realtà è ancora difficile scegliere le auto ibride ed elettriche? Abbiamo diviso le risposte ottenute in due macro-categorie: le complessità delle elettrificate senza spina (mild e full hybrid) e quelle delle elettrificate con la spina (plug-in hybrid e full electric).

Per quanto riguarda le prime, i pochi Fleet Manager che non le hanno adottate hanno risposto, in quasi la metà dei casi, che queste auto sono inadatte alla mobilità aziendale, mentre una fetta significativa ha dichiarato che i canoni sono troppo alti. Per quel che concerne ibride plug-in ed elettriche, invece, si aggiungono altri fattori: al primo posto c’è sempre la non idoneità dei veicoli alle esigenze, al secondo posto la carenza di infrastrutture, al terzo posto l’autonomia insufficiente. Al quarto posto, anche qui, i prezzi elevati.

Leggi Anche: Infrastrutture di ricarica in Italia, i piani dei Costruttori per la crescita

Per chi, invece, ha già “sposato” l’elettrificazione della flotta, i vantaggi sono percepibili: il 73% del campione ha infatti dichiarato che l’adozione delle vetture ibride ed elettriche ha portato benefici: in primis, la compliance con i valori aziendali (indicata dal 54% dei rispondenti), poi la responsabilità sociale di impresa (43%), le agevolazioni alla mobilità (38%) e il risparmio (33%).

Al contrario le problematiche legate all’elettrificazione del parco auto sono quelle note: la più sentita (menzionata da 98 Fleet Manager su 103) è la carenza di infrastrutture, seguita dall’autonomia dei veicoli (58 aziende), dalla resistenza al cambiamento da parte dei driver (34), dai costi maggiori legati a canoni incerti (31) e dall’ecobonus a singhiozzo (22).

Le percorrenze elevate, i consumi di carburante delle plug-in (che, se non vengono ricaricate, sono molto alti) e i tempi di manutenzione, infine, costituiscono altri ostacoli menzionati. Qualche azienda, occorre sottolinearlo, sta ancora studiando le strategie per elettrificare al meglio la propria flotta (grafico 9).

AGEVOLAZIONI O ORIENTAMENTO GREEN?

In generale, dalla survey emerge un concetto importante: chi ha scelto di elettrificare la flotta lo ha fatto per un orientamento green ben preciso, dettato naturalmente anche dalle scelte compiute dai Costruttori nell’ultimo periodo, ma soprattutto dalla già citata percezione dei benefici che veicoli ibridi ed elettrici possono portare.

Non a caso, sia la tassazione agevolata del fringe benefit per le auto della fascia 0-60 km/h sia gli incentivi, per la maggior parte del campione, non sono stati fattori decisivi nella scelta delle auto full electric e plug-in: la prima componente ha inciso solo per il 30% delle aziende, la seconda, addirittura, solo per il 23% degli intervistati.

Il già citato orientamento green ha modificato, in questi anni, anche le policy aziendali: è infatti interessante notare come il 13% degli intervistati non consenta ai dipendenti di scegliere tra diversi modelli ad uso promiscuo, mentre il 72% che lo permette, solitamente, sottopone al driver una car list “chiusa”. E, nel 56% dei casi, la dirigenza non è libera di scegliere auto con emissioni superiori a 160 g/km, ovvero quelle maggiormente inquinanti e costose in termini di fringe benefit.

FOLLOW US

Per rimanere sempre aggiornato seguici sul canale Telegram ufficiale e Google News. Iscriviti alla nostra Newsletter per non perderti le ultime novità di Fleet Magazine.