Articolo a cura di Pietro Teofilatto, direttore Area Fisco ed Economia di ANIASA

Le Commissioni di Camera e Senato hanno rispettato i tempi e dopo quattro mesi di intensi lavori è stata approvata la legge delega (la n.111 del 2023) per la revisione del sistema tributario. La pubblicazione sulla Gazzetta Ufficiale del 14 agosto lancia la volata per i provvedimenti attuativi, che dovranno riempire di contenuti la cornice stabilita dal Parlamento.

Il governo avrà adesso a disposizione 24 mesi per definire i decreti delegati destinati a riformare l’intero impianto di tributi ed adempimenti: dalla rimodulazione dell’Irpef con l’obiettivo di scendere da quattro a tre aliquote, all’abolizione dell’Irap, alla riforma del calendario per ridurre e semplificare le circa 1.500 scadenze di ogni anno, passando dal riordino dell’attuale giungla di norme e regolamentazioni.

Leggi Anche: La fiscalità dell’auto aziendale in Italia: una guida

GLI OCCHI DELL’AUTOMOTIVE SULLA RIFORMA FISCALE

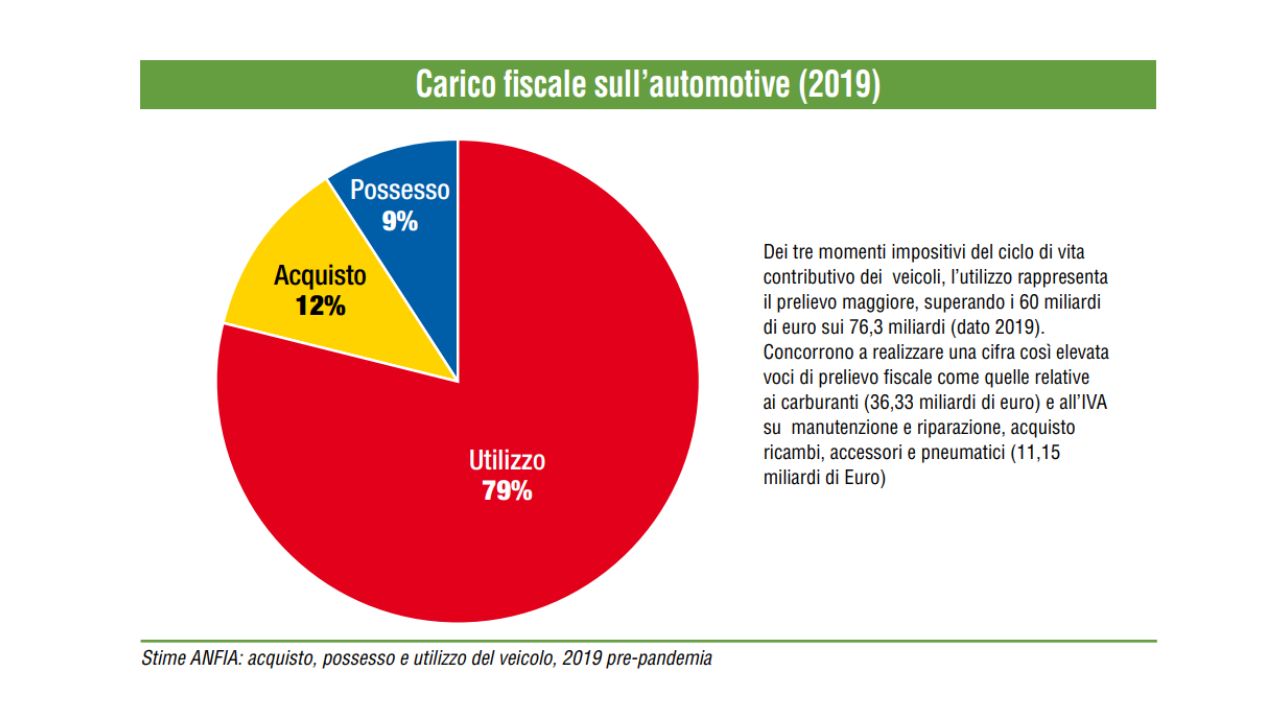

Una riforma strutturale e organica, indirizzata ad una semplificazione che cittadini e imprese aspettano da tempo, con un fisco meno complicato, meno esoso, più equilibrato e anche più intelligente. Il settore automotive ha ovviamente grande interesse sul tema. Non solo perché rifornisce le casse erariali con 76,3 miliardi di euro all’anno, pari al 16% dell’intero gettito, ma specialmente per un riassetto a livello EU della normativa, che nel corso degli ultimi vent’anni ha visto l’auto diventare un inestinguibile bancomat.

Tante, lo sappiamo, sono le aree di possibile intervento, ovviamente vanno considerate le priorità, ma ci sono misure che possono rivelarsi un volano per lo sviluppo economico del Paese. In quest’ottica si è focalizzata Aniasa, evidenziando al Governo alcuni temi, oggi inseriti nel generale telaio della legge delega.

Leggi Anche: Come una riforma fiscale dell’auto aziendale può accelerare la transizione ecologica

AUTO AZIENDALI: MAGGIORE DEDUCIBILITÀ DEI COSTI

Quello di maggior rilievo è senza dubbio collegato all’auto aziendale, tema storico e ben conosciuto. Se la previsione di una maggiore detraibilità dell’Iva va necessariamente vista nel complesso contesto normativo europeo, un riequilibrio della deducibilità dei costi è invece più fattibile, rientrando in ambito nazionale.

Ed in effetti l’articolo 9, lett. c) della Legge Delega stabilisce “la semplificazione e la razionalizzazione dei criteri di determinazione del reddito d’impresa, al fine di ridurre gli adempimenti amministrativi attraverso la revisione della disciplina dei costi parzialmente deducibili”. La questione della parziale deducibilità della auto aziendali è nota: il valore di riferimento non è mai stato aggiornato dal 1998 ed è di circa 18.000 euro, mentre dal 2012 le percentuali sono state ridotte, tanto che oggi si arriva all’assurdo di dedurre solo un giorno a settimana.

In altri Paesi EU si deduce invece il 100% e senza limiti. Un parallelo aspetto da considerare è che la leva fiscale può contribuire in modo decisivo a raggiungere gli ambiziosi obiettivi di contenimento delle emissioni dei veicoli fissati dall’UE per il 2035. E costituendo le auto aziendali il più veloce e performante canale per immettere sul mercato auto con maggiore eco-compatibilità, ne deriva che migliorandone i profili tributari ed economici si potenzierebbe la funzione di sostegno all’ambiente esplicata dal comparto, attivando un importante circolo virtuoso.

LA PROPOSTA DI ANIASA E MOTUS E

Specialmente il noleggio a lungo termine sta svolgendo un ruolo primario nella transizione tecnologica ed ambientale, supportando le imprese nel processo di rinnovamento del proprio parco auto ed accompagnando la diffusione della mobilità a zero emissioni nel nostro Paese in linea con gli obiettivi EU di riduzione delle emissioni di CO2.

È da rilevare che solo il noleggio a lungo termine è arrivato nel primo semestre del 2023 a rappresentare il 25% del mercato, continuando ad essere il maggior acquirente di auto elettriche in Italia (il 32% del totale).

Con riferimento agli interventi legislativi indicati nella legge delega, Aniasa e Motus-E hanno elaborato una proposta congiunta di revisione della deducibilità delle flotte aziendali a 0 emissioni. Nel dettaglio la proposta contempla l’innalzamento delle attuali percentuali di deducibilità (20% auto in pool, 70% auto ad uso promiscuo, 80% per agenti di commercio) al 100% per tutte le categorie, innalzando contestualmente l’attuale costo massimo fiscalmente riconosciuto sia per l’acquisto che per il noleggio rispettivamente a 25.822 e 5.164 euro per le vetture a 0 emissioni.

Con una previsione temporale di tre anni, qualsiasi acquisto o noleggio potrebbe usufruire del 100% di deducibilità per tutti e quattro gli anni dell’ammortamento ovvero i tre/quattro del noleggio. Secondo Aniasa e Motus-E, si stima che l’adozione di tale misura consentirebbe di contribuire significativamente al raggiungimento dei target 2030 su cui si è impegnato il nostro Governo attraverso il PNIEC: 4,3 milioni di veicoli elettrici e 2,3 milioni di ibridi plug-in.

ADESSO IL CONFRONTO CON IL MEF

La proposta potrebbe essere discussa già nella prossima manovra, su cui comunque è in pole position la riforma dell’Irpef. Il principale nodo da sciogliere sarà quello delle risorse disponibili. La stima di costo della misura è di 700 milioni di euro per il triennio 2024-2026, ma Aniasa e Motus E hanno peraltro evidenziato al MEF che l’aumento delle immatricolazioni produrrebbe un beneficio netto per l’Erario di 130 milioni all’anno.

È già al lavoro il comitato tecnico per la riforma nominato dal Viceministro all’Economia, Maurizio Leo: le tredici commissioni tematiche dovranno consegnare le proposte dei decreti delegati entro il 20 settembre. La partita inizia adesso.

***

CONTINUA A LEGGERE SU FLEETMAGAZINE.COM

Per rimanere sempre aggiornato seguici sul canale Telegram ufficiale e Google News.

Iscriviti alla nostra Newsletter per non perderti le ultime novità di Fleet Magazine.