CINESI ESEMPI DI RAZIONALITÀ

Una considerazione emerge lampante nel quadro registrato dallo studio JD Power ed esterna allo stesso report. Riguarda la strategia dei costruttori cinesi, che sul mercato italiano si caratterizza per una limitatissima offerta di allestimenti, quasi sempre due livelli di dotazione, spesso accoppiati in modo diverso a una motorizzazione. Per cui l’allestimento A è proposto su un’elettrica Standard Range, mentre l’alternativa Long Range o di maggior potenza è abbinata a un allestimento B. Idem per le ibride ricaricabili.

L’analisi dei listini sottolinea, soprattutto, una dotazione al limite del tutto di serie, dove le possibilità di optional sono molto ridotte e la dotazione del top di gamma si differenzia per sfumature, contenuti sì superiori ma non decisivi nel grado di accessori necessari presenti. Una complessità ridotta all’osso, dovuta anche allo schema di produzione ed esportazione in Europa esistente, che, all’opposto, per l’articolazione troppo estesa, rappresenta un limite ad esempio nel Gruppo Volkswagen, al punto che nel piano di ristrutturazione presentato dall’amministratore delegato Oliver Blume dovrà essere attuato un taglio del 75% della complessità degli allestimenti, in aggiunta alla diminuzione del 50% dell’offerta di prodotto.

PIÙ DI 5.000 VERSIONI A LISTINO E QUASI 80 MARCHI

Tornando alla struttura del mercato italiano, il numero di versioni a listino raggiunge quota 5.516, superiore agli altri 4 principali mercati europei – tra le 4.000 versioni a listino in Gran Bretagna e le 4.900 in Germania – e quasi dimezzato rispetto alle 9.608 versioni presenti nel 2015. È il segno della contrazione dell’offerta dovuta anche all’uscita di scena di diversi modelli termici, dove non di intere tipologie di carrozzeria o estrema riduzione dell’offerta nei segmenti più bassi, specialmente il segmento A.

Quanto ai marchi, tra 2022 e 2025 si è passati dalla presenza di oltre 55 costruttori a poco meno di 80, in una crescita stabile che vede il mercato italiano guidare la tendenza davanti alla Spagna e Germania.

LA PERFORMANCE VINCENTE DELLE FULL HYBRID

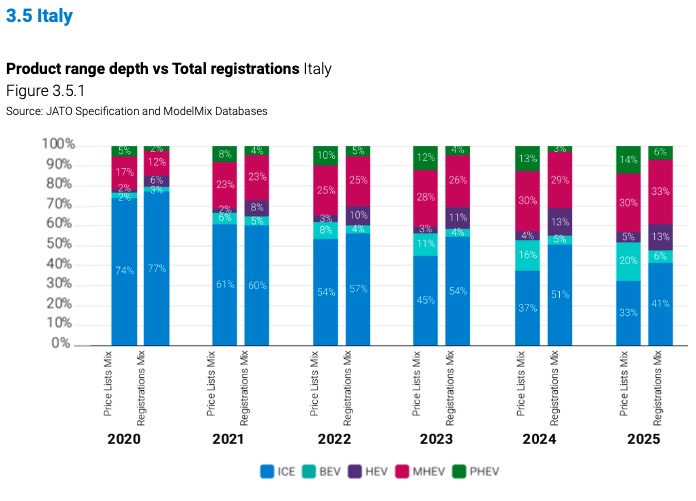

Scendendo nel dettaglio dell’offerta del listino italiano, sono presenti circa 420 modelli e nell’analisi JD Power su dati Jato tra 2020 e 2025, è stata rilevata lo scorso anno una presenza nei listini di auto con motore termico pari al 33%, 30% sono modelli mild hybrid, 20% le elettriche, 14% le ibride plug-in e 5% le full hybrid. Quel che colpisce è la capacità di quest’ultimo dato di incidere per ben il 13% dei volumi immatricolati, con un’efficienza dell’offerta rispetto alla domanda molto superiore ai numeri realizzati dai modelli termici e mild hybrid.

Infatti, il 33% di versioni con motore a combustione ha formato nel 2025 il 41% dell’immatricolato annuo, le mild hybrid si sono attestate a una percentuale del 33% su una presenza nei listini però del 30%. L’eccesso di offerta rispetto alla domanda è critico per le versioni elettriche (20% contro una domanda al 6%) e ibride plug-in: 14% contro 6%.

Tra i fattori da considerare, nel proliferare di versioni elettriche e ibride plug-in, c’è la creazione di allestimenti quasi ad hoc per intercettare, ad esempio, sul prezzo di listino massimo, le politiche di incentivi alla rottamazione registrate nel 2025 e negli anni precedenti. Ancora, le esigenze normative, di abbattimento delle emissioni di CO2, ha portato a incrementare l’offerta di elettriche e ibride plug-in, aiutata dalle possibilità che le architetture modulari offrono di derivare versioni per presidiare ogni angolo del mercato. Così, accanto al B-suv può arrivare un’alternativa con un bagagliaio più capiente e a metà strada dal C-suv.

58% DELLE VERSIONI ELETTRICHE NON TROVA ACQUIRENTE

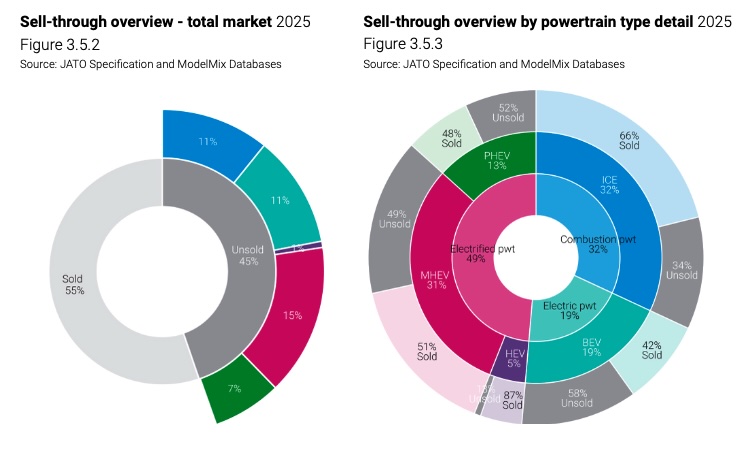

Se le versioni full hybrid abbiamo visto come siano le più “efficienti” nel tradurre il numero di alternative disponibili in immatricolazioni, tra le elettriche ben il 58% delle versioni disponibili rimane invenduto; un dato che tra le ibride plug-in tocca il 52%, seguite dal 49% delle auto mild hybrid e il 34% tra le vetture con motore esclusivamente termico. Le full hybrid totalizzano un elevatissimo tasso dell’87% di versioni vendute, contro appena il 13% che “rimane” nelle concessionarie.

Il report JD Power rileva, inoltre, come sul mercato italiano, nel 2025, ben il 45% di tutte le versioni disponibili a listino abbia raggiunto meno di 12 immatricolazioni in un anno: una configurazione ogni due sul mercato non trova un acquirente.

Da questi dati che evidenziano un eccesso di frammentazione del mercato è interessante provare a leggere in modo più approfondito in cosa consiste il successo nell’incrocio tra offerta e domanda che riesce ai modelli full hybrid.